○平生町税賦課徴収条例施行規則

平成20年12月1日

規則第27号

(1) 法 地方税法(昭和25年法律第226号)

(2) 令 地方税法施行令(昭和25年政令第245号)

(3) 条例 平生町税賦課徴収条例(昭和54年平生町条例第21号)

(徴税吏員及び固定資産評価補助員)

第3条 税務事務に従事することを命じられた職員は、徴税吏員とする。

2 税務課に従事することを命じられた職員は、固定資産評価補助員とする。

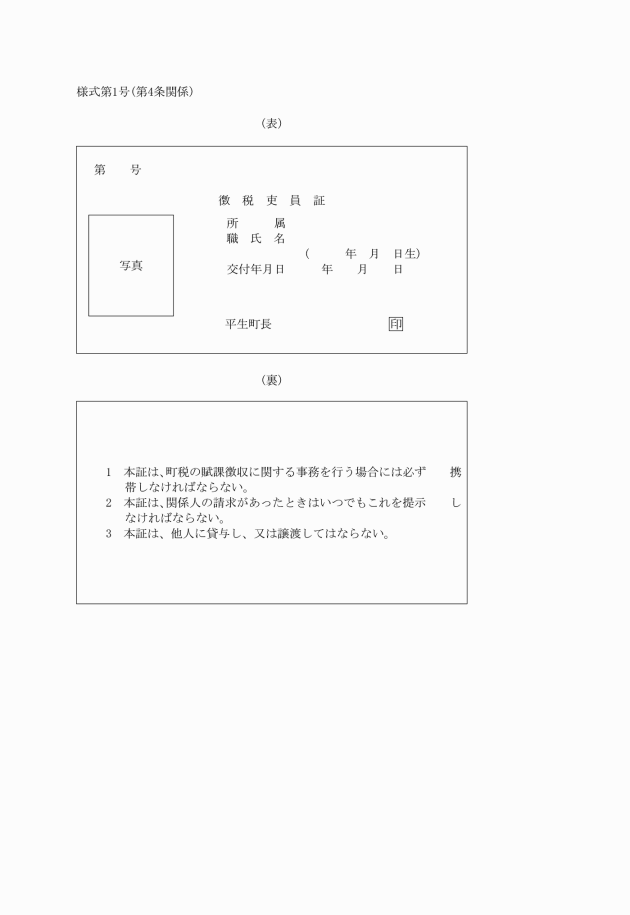

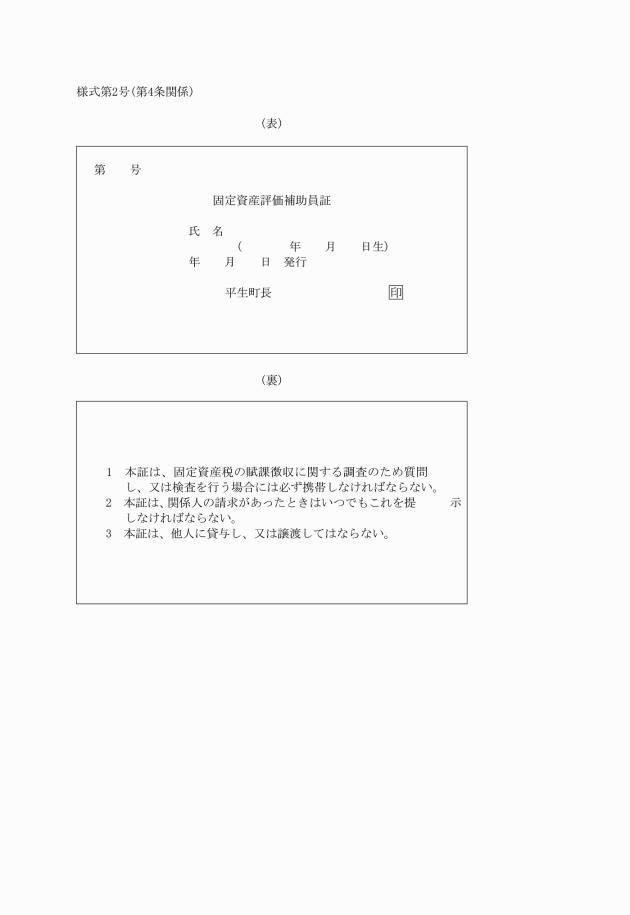

2 徴税吏員等は、その職務を行う場合においては、徴税吏員証等を携帯し、関係人の請求があったときは、これを提示しなければならない。

3 徴税吏員等は、その身分を失ったときは、直ちに徴税吏員証等を町長に返納しなければならない。

2 前項の規定による電子情報処理組織を使用して行わせることができる申告等の手続に関し必要な事項は、別に定める。

(延滞金の減免)

第6条 町長は、納税者又は特別徴収義務者が、次の各号のいずれかに該当すると認められる場合は、延滞金額を減額し、又は免除することができる。

(1) 納税者又は特別徴収義務者が、震災、風水害、火災その他これらに類する災害又は盗難により損失を受けた場合で、事情やむを得ないものがあると認められるとき。

(2) 納税者又は納税者と生計を一にする親族が生活保護法(昭和25年法律第144号)の規定による扶助を受けているとき。

(3) 納税者又は納税者と生計を一にする親族が疾病にかかり、又は死亡したため多額の出費を要し、生活が困難と認められるとき。

(4) 納税者又は納税者と生計を一にする親族が納税の告知のあったことを知ることができないことについて、やむを得ない事情があると認められるとき。

(5) 納税者又は特別徴収義務者がその事業につき甚大な損失を受け、やむを得ない事情があると認められるとき。

(6) 納税者が失職等により、やむを得ない事情があると認められるとき。

(7) 解散若しくは破産した法人、破産の宣告を受けた者、又はこれに準じた者であって、やむを得ない事情があると認められるとき。

(8) 納税者又は特別徴収義務者が法令その他により身体を拘束されたため、納税することができなかった事情があると認められるとき。

(9) 前各号に掲げるもののほか、特に町長が減額又は減免の必要があると認めるとき。

2 不足税額に係る延滞金額は、当該不足税額が追徴されたことについてやむを得ない理由があると町長が認めるときに限り減額、又は免除する。

3 前2項の規定により、延滞金額の減免を受けようとする者は、当該事由の発生の都度、申請書にその事情を証明すべき書類を添付して、これを町長に提出しなければならない。ただし、町長がその必要がないと認めるときは、この限りでない。

附則